рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Методичні поради до вивчення теми

Реферат Курсовая Конспект

Методичні поради до вивчення теми

Методичні поради до вивчення теми - раздел Философия, Дисципліна «Управління витратами» Результатом Вивчення Теми Має Стати Чітке Розуміння Студентом Сутності Витрат...

Результатом вивчення теми має стати чітке розуміння студентом сутності витрат, їх різновидів і класифікації, напрямів аналізу структури витрат, співвідношення витрат і собівартості продукції.

Будь-яка діяльність, передусім виробнича, потребує певних ресурсів. Обсяг використаних ресурсів підприємства у грошовому вимірі для досягнення певної мети — це витрати підприємства. Як відомо, витрати бувають інвестиційні (разові) та поточні. Інвестиційні витрати, чи інвестиції, спрямовуються на створення чи купівлю дохідних активів або соціальних благ. Ці особливі витрати розглядаються окремо зі специфічною методикою їх обґрунтування.

Поточні виробничі та пов’язані з виробництвом витрати — циклічні або безперервні. Вони повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничих робітників і т. п.) або потрібні постійно для управління і підтримування виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.). Поточні витрати (далі — витрати) формують собівартість продукції і таким чином безпосередньо впливають на величину прибутку — головний показник діяльності підприємства. На рівні підрозділів внутрішньої кооперації, що є центрами витрат і не формують власного прибутку, витрати є основним показником ефективності їх діяльності (у зіставленні з обсягом виготовленої продукції чи виконаної роботи).

Витрати підприємства, пов’язані з операційною діяльністю, можуть бути різними, тому їх класифікують за низкою ознак.

За об’єктом формування розрізняють витрати сукупні (загальні) та витрати на одиницю продукції.

За методикою обчислення витрати на одиницю продукції поділяються на середні та граничні:

де Сс — середні витрати;

С — сукупні операційні витрати за певний період;

N — обсяг виробництва продукції у натуральному вимірі;

Сг — граничні витрати;

dC — приріст сукупних витрат;

dN — приріст обсягу виробництва на гранично малу величину.

За економічним змістом (видами) відрізняють такі елементи витрат:

· матеріальні витрати;

· оплата праці;

· відрахування на соціальні заходи;

· амортизаційні відрахування;

· інші витрати.

За калькуляційними статтями витрати групуються так:

· прямі матеріальні витрати;

· пряма заробітна плата;

· інші прямі операційні витрати;

· загальновиробничі витрати;

· адміністративні витрати;

· інші загальні операційні витрати;

· витрати на збут продукції.

За способом віднесення на окремі види продукції розрізняють витрати прямі та непрямі. В однопродуктовому виробництві всі витрати — прямі.

За можливістю впливу на величину витрат з боку центру відповідальності вони поділяються на регульовані та нерегульовані.

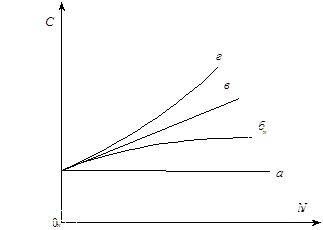

За залежністю від операційної активності (обсягу виробництва) витрати поділяються на змінні та постійні (рис. 1.1). Змінні витрати залежать від операційної активності (обсягу виробництва) і бувають пропорційні та непропорційні (дегресуючі та прогресуючі). Для пропорційних витрат коефіцієнт еластичності ke = 1, для дегресуючих — ke < 1, для прогресуючих — ke > 1.

Постійні витрати в межах певної виробничої потужності

не залежать від обсягу виробництва, для них ke = 0. Докладніше

з характеристикою і класифікацією витрат можна ознайомитися

за [3, с. 18—30; 10, с. 20—41].

| |

| |

| |

| |

Рис. 1.1. Динаміка витрат: а — постійних; б — дегресуючих;

в — пропорційних; г — прогресуючих

В аналітичних і прогнозних обчисленнях спрощено вважають, що всі змінні витрати є пропорційними. Це дає змогу будувати прості функції витрат, а саме:

;

;

,

,

де С — сукупні операційні витрати за певний період;

Сз.о — змінні витрати на одиницю продукції;

N — обсяг виробництва продукції у натуральному вимірі;

Cп — постійні витрати за даний період;

Со — витрати на одиницю продукції (собівартість продукції).

Важливе практичне значення має розмежування витрат на змінні та постійні в реальних умовах виробництва. Найпоширеніші методи такого розподілу — прямий (бухгалтерський) розподіл сукупних витрат на змінні та постійні, виходячи з їх змісту та аналітичний метод, який ґрунтується на динаміці витрат і обсягу виробництва. Перший метод достатньо точний, але трудомісткий, другий дає приблизні результати і може застосовуватися за зміни обсягу виробництва в певних періодах і стабільних норм.

У разі обґрунтування господарських рішень виділяють витрати явні та неявні, релевантні та нерелевантні [5, с. 15—21].

За управління витратами вивчають й аналізують їх структуру, тобто співвідношення за певними ознаками. Практичне значення мають такі аспекти структури витрат:

· видова (елементна) структура: дає змогу характеризувати виробництво щодо витрат ресурсів (матеріаломістке, капіталомістке, трудомістке виробництво);

· співвідношення прямих і непрямих витрат: характеризує рівень і складність калькулювання;

· співвідношення змінних і постійних витрат: показує частку сукупних витрат на підтримання виробничого потенціалу в стані готовності, а також ступінь реакції прибутку на динаміку обсягу виробництва і продажу. Чим більшою є частка постійних витрат у загальній їх величині, тим більший обсяг виробництва забезпечує його беззбитковість і тим суттєвішою є реакція прибутку на зміну обсягу виробництва і продажу продукції (див. тему 6).

Структура витрат за зазначеними аспектами залежить від низки факторів: галузевих особливостей, широти номенклатури продукції підприємства, складності виробництва та ін. [5, с. 32—34].

Як вже зазначалося, витрати формують собівартість продукції підприємства. Але варто наголосити, що сукупні операційні витрати за певний період і собівартість всієї готової (товарної) продукції підприємства за цей же період, як правило, не збігаються. Це зумовлюється коливаннями залишків незавершеного виробництва, витратами майбутніх періодів і застосуванням різних методів обчислення собівартості продукції (за повними і неповними витратами).

1.2. Практичні завдання і методичні

1.2. Практичні завдання і методичні

вказівки до їх виконання

Розподілити наведені у табл. 1.1 деякі витрати багатопродуктового підприємства за звітний період за зазначеними класифікаційними групами, поставивши у відповідній графі знак «+».

Таблиця 1.1

| Елементи витрат | Витрати підприємства | |||||

| виробничі | невиробничі | прямі | непрямі | змінні | постійні | |

| Основні матеріали Допоміжні матеріали: - для виготовлення продукції (фарби, лаки, кріпильні вироби) - для обслуговування устаткування (мастило, охолоджувальні речовини) Технологічний інструмент Електроенергія: - технологічного призначення - на освітлення Зарплата: - виробничих робітників на відрядних роботах - виробничих робітників на почасовій оплаті - управлінського та обслуговуючого персоналу цехів - спеціалістів заводоуправління Амортизація: - устаткування і будівель цехів - загальнозаводських приміщень Реклама Комісійні виплати, пов’язані з реалізацією продукції, % від обсягу продажу |

Вказівка. Розподіляючи витрати, зважати на те, що до виробничих належать витрати в межах виробничих підрозділів (цехів). Решта витрат вважаються невиробничими (адміністративними і на збут продукції).

|

За звітний період обсяг виробництва цеху збільшився на 20 %, а сукупні витрати зросли з 400 000 грн до 460 000 грн.

1. Розподілити загальні витрати звітного періоду на змінні

та постійні на основі їх динаміки.

2. Обчислити планові витрати, якщо обсяг виробництва в плановому періоді зросте на 10 %.

Вказівка. Вважати величину постійних витрат у звітному та плановому періодах однаковою й визначити її з допомогою простого рівняння, в якому постійні витрати Сп — невідома величина.

Відповідь:

1. Сзм = 360 000, Сп = 100 000 (грн);

2. Спл = 496 000 грн.

|

За звітний період обсяг виробництва збільшився на 20 %, а сукупні виробничі витрати зросли на 15 %.

1. Визначити частку постійних витрат у їх загальній сумі

за звітний період.

2. Обчислити, на скільки зростуть сукупні витрати у плановому періоді, якщо обсяг виробництва зросте на 18 %.

3. Визначити частку постійних витрат у плановому періоді.

Вказівка. За змістом задача аналогічна попередній, показники виражені відносними величинами. Рівняння для її розв’язання:

де Рсп — частка постійних витрат у загальній їх сумі, %;

Iв — індекс зростання обсягу виробництва;

Ic — індекс зміни загальних витрат.

За зростання обсягу виробництва в межах наявної виробничої потужності та організаційної структури частка постійних витрат у їх загальній сумі знижується. Тому в динамічному виробництві цей показник нестабільний.

Відповідь:

1. Рсп 1 = 25 %;

2. на 13,5 %;

3. Рсп 2 = 22 %.

|

Змінні витрати на один виріб становлять

700 грн, постійні витрати за рік — 300 000 грн. Річний обсяг виготовлення і продажу виробу — 1000 шт.

1. Визначити ціну виробу, за якої підприємство одержить 200 000 грн річного прибутку.

2. Обчислити, на скільки треба збільшити обсяг виробництва, щоб одержати такий прибуток, знизивши визначену ціну на 10 %.

Вказівка. Скласти рівняння, в якому прибуток обчислюється як виручка мінус витрати. В першому випадку невідома величина рівняння — ціна, в другому — обсяг виробництва.

Відповідь:

1. Ц = 1200 грн;

2. DN = 316 шт.

– Конец работы –

Эта тема принадлежит разделу:

Дисципліна «Управління витратами»

Дисципліна Управління витратами вивчає процес цілеспрямованого формування витрат за їх видами місцями та носіями за...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Методичні поради до вивчення теми

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов