Порядок разработки и утверждения генерального бюджета организации.

Порядок разработки и утверждения генерального бюджета организации. - раздел Педагогика, Определение сущности БУУ: предмет и метод. Можно дать грубое определение цели УУ: предоставление информации, которая полезна для руководства организации Генеральный Бюджет – Совокупность Основных Бюджетов, Составленных Для Предпри...

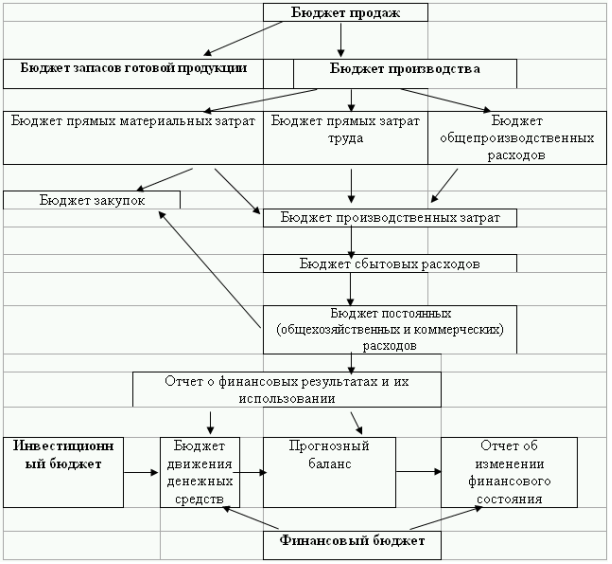

Генеральный бюджет – совокупность основных бюджетов, составленных для предприятия в целом. Состоит из операционного и финансового бюджета.

Операционный бюджет производственного предприятия начинается с формирования бюджета продаж, характеризующих производство и затраты, и заканчивается составлением прогнозного отчета о прибылях и убытках.

Финансовый бюджет – раскрывает движение денежных потоков и завершается построением прогнозного баланса.

Этапы разработки генерального бюджета:

1. постановка задачи, и сбор инфо не обходимой для разработки бюджета.

2. изучение и анализ имеющейся инфо

3. анализ фактических результатов прошлых периодов

4. формирование бюджета.

5. экспертная оценка бюджета. 6. принятие и утверждение бюджета.

Операционных бюджет формируется из:

1. бюджет продаж (указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражение)

2. бюджет производства (включают в себя запасы готовой и незавершенной продукции)

3. бюджет прямых материальных затрат (содержит инфо о затратах на сырье, материалы в предстоящем периоде.)

4.бюджет прямых затрат на з/плату (отражается потребность в персонале и его оплате труда.)

5.бюджет общехозяйственных расходов (включает в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования)

6. прогноз сс реализованной продукции (сводит воедино затраты на материалы, зплату, организацию участков и цехов с учетом изменения запасов незавершенного производства.)

7.бюджет коммерческих расходов(включает издержки текущего характера, связанные с реализацией продукции)

8. План прибылей и убытках (представляет собой прогноз отчета о прибылях и убытках.). Финансовый бюджет формируется из:

1.бюджет капитальных затрат (раскрывает инфо о долгосрочных капиталовложениях.)

2. Бюджет движения денежных средств (показывает конечное сальдо на счете денежных средств.)

3. прогнозный баланс (это планируемый баланс на конец бюджетного периода).

БУУ часть информационной системы предприятия с одной стороны с другой деятельность целями которой является обеспечение информацией руководства... Можно дать грубое определение цели УУ предоставление информации которая... Сущность УУ заключается в аналитичности информации она собирается группируется идентифицируется и изучается УУ...

Объекты, задачи и принципы управленческого учета.

БУУ является подсистемой бух учета, включает в себя сбор, регистрацию и анализ информации с целью предоставления руководству предприятия для принятия эффективных управленских решений.

Функции бухгалтера аналитика, осуществляющего управленческий учет.

Бухгалтеры , наделенные управленческими функциями , называются бухгалтерамианалитиками ( бухгалтерамименеджерами . Главный бухгалтераналитик отвечает за работу всей бухгалтерской службы. Подчиненна

Сущность позаказного метода учета затрат, область его применения.

Позаказный метод учета затрат и калькулирования себестоимости — метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. Позаказный ме

Типы бюджетов

Бюджет, составленный снизу вверх, предусматривает сбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее – к руководству организации.

Бюджет, составленный сверху

Новости и инфо для студентов