рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Учетная политика кредитной организации

Реферат Курсовая Конспект

Учетная политика кредитной организации

Учетная политика кредитной организации - раздел Финансы, Учет В Кб 36.учетная Политика Кредитной Организации....

УЧЕТ В КБ

36.Учетная политика кредитной организации.

Сущность и назначение бухгалтерского учета в банках.

Банковский бухгалтерский учет характеризуется оперативностью и единством формы построения. Это проявляется в том, что все расчетные, кредитные и другие операции, совершенные в банке в течение операционного времени, в тот же день отражаются в лицевых счетах аналитического бухгалтерского учета клиентов и контролируются путем составления ежедневного бухгалтерского баланса учреждения банка. Единая для всех банков форма учета создает возможность анализа банковской деятельности.

Четкость и оперативность банковского учета позволяет осуществлять, контроль за сохранностью денежных средств, денежным оборотом и состоянием расчетных и кредитных отношений.

Правильная организация бухгалтерского учета и документооборота в учреждениях банков непосредственно влияет на состояние бухгалтерского учета предприятий и организаций. Учреждения банков ежедневно составляют лицевые счета аналитического учета и выдают клиентам выписки (копии) из этих счетов, в которых отражены все выполненные за день расчетные, кредитные, кассовые и другие денежные операции. Такие выписки служат основанием для отражения в учете предприятий, организаций и учреждений всех банковских операций.

Базой бухгалтерского учета в банках является операционная работа, к которой относятся:

· прием денежных документов от предприятий, организаций и учреждений и проверка правильности их оформления;

· подготовка документов для их отражения в бухгалтерском учете;

· ведение картотек расчетных документов и картотек срочных обязательств;

· осуществление контроля за своевременностью платежей;

· операции по корреспондентским счетам, возникающим в связи с осуществлением расчетов между плательщиками и получателями денег, счета которых ведутся разными банками.

Система нормативного регулирования российского бухгалтерского учета в кредитных организациях. Законодательные и нормативные документы, определяющие порядок бухгалтерского учета в кредитных организациях и их уровни.

Система нормативного регулирования российского бухгалтерского учета, в том числе и бухгалтерского учета в кредитных организациях, включает в себя документы четырех уровней.

Документами первого, высшего уровня нормативного регулирования являются федеральные законы и иные законодательные акты, такие, как указы Президента, постановления Правительства, прямо или косвенно регулирующие вопросы бухгалтерского учета в России. К числу таких документов в первую очередь относится Федеральный закон от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" в редакции Федерального закона от 23 июля 1998 г. № 123-ФЗ. Важным документом первого уровня является Гражданский кодекс Российской Федерации. В первой его части закреплены многие принципы учетной работы, положения об обязательном утверждении годового отчета, о наличии самостоятельного баланса как необходимого признака юридического лица и др. Во второй части ГК РФ закреплены принципы составления и положения различных договоров, заключаемых организациями, что является немаловажным для правового обеспечения бухгалтерской службы банка.

К документам первого уровня относятся и такие законы, как Федеральный закон от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах" в редакции Федерального закона от 13 июня 1996 г. №65-ФЗ, Федеральныйзакон от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью", Федеральный закон "О банках и банковской деятельности" в редакции от 3 февраля 1996 г. № 17-ФЗ. Федеральный закон "О Центральном банке РСФСР (Банке России)" с изменениями и дополнениями от 26 апреля 1995 г. № 65-ФЗ. от 27 февраля 1997 г. № 45-ФЗ, от 28 апреля 1997 г. № 70-ФЗ, а также постановления Правительства РФ: от 5 августа 1992 г. № 552 "Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" с последующими изменениями и дополнениями, от 16 мая 1994 г. № 490 "Положение об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными организациями" с последующими изменениями и дополнениями, от 8 июля 1997 г. № 835 "О первичных учетных документах" и др.

Второй уровень документов системы нормативного регулирования бухгалтерского учета в кредитных организациях составляют положения по бухгалтерскому учету (ПБУ), в которых обобщаются базовые принципы и правила ведения бухгалтерского учета отдельных банковских и небанковских (хозяйственных) операций: В тех ПБУ, которые на сегодняшний день разработаны и утверждены Минфином РФ, содержится, как правило, оговорка "не распространяется на кредитные организации", кроме ПБУ 1/94 "Учетная политика предприятия".

Для кредитных организаций к документам второго уровня следует отнести, прежде всего: часть I Правил, которая формулирует основные принципы бухгалтерского учета в банках, определяет состав элементов, подлежащих закреплению в учетной политике кредитной организации, дает ряд общих рекомендаций по организации и ведению бухгалтерского учета в банках; часть III Правил, определяющую порядок организации работы по ведению бухгалтерского учета в банках; приложение № б "Порядок учета основных средств, нематериальных активов» их воспроизводства, амортизации (износа) и выбытия" к приказу ЦБ РФ от 18 июня 1997 г. № 02-263, приложение № 7 "Порядок организации учета материальных ценностей в кредитных организациях" к тому же приказу, а также ряд положений ЦБ РФ, изданных как до введения нового Плана счетов, так н после этого: положение от 10 июня 1996 г. № 290 "О порядке ведения бухгалтерского учета валютных операций в кредитных организациях", положение от 21 марта 1997 г. № 55 "О порядке ведения бухгалтерского учета сделок покупки-продажи иностранной валюты, драгоценных металлов и ценных бумаг в кредитных организациях" в редакции указания от 30 марта 1998 г. № 199-У, положение от 25 ноября 1997 г. № 5-П "О проведении безналичных расчетов кредитными организациями в Российской Федерации", положение от 9 апреля 1998 г. № 23 "О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием", положение от 31 августа 1998 г. № 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)". положение от 26 июня 1998 г. № 39-П "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета" (введено в действие с 1 января 1999 г.) и др.

К третьему уровню относятся документы, раскрывающие конкретныймеханизм бухгалтерского учета, это - методические указания по ведению учета. К числу документов третьего уровня относятся, прежде всего, План счетов бухгалтерского учета в кредитных организациях и инструкция по его применению, содержащаяся в частиII "Характеристика счетов" Правил № 61. Кроме того, к документам третьего уровня относятся инструкции, указания, письма, телеграммы и приказы, которые носят инструктивный, информационный или консультационный (разъяснительный) характер по вопросам бухгалтерского учета в кредитных организациях.

И наконец; к документам четвертого уровня относятся рабочие документы в области регулирования бухгалтерского учета в конкретной кредитной организации. Это прежде всего Рабочий план счетов бухгалтерского учета» рабочие положения о порядке проведения отдельных учетных операций, формы первичных учетных документов, правила документооборота, технология обработки учетной информации и другие документы, совокупность которых формирует учетную политику кредитной организации.

Проблемы, возникающие при формировании учетной политики банка. Качество учетной информации, налоговый аспект в формировании учета и отчетности в кредитной организации.

В соответствии с п.3 ст.5 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Состав и назначение учетной политики определены положением по бухгалтерскому учету "Учетная политика предприятия" (ПБУ1/94), утвержденным приказом Минфина РФ от 28 июля 1994 г. №100. Оно устанавливает основы формирования (выбора и обоснования) учетной политики организаций. Этот документ является первым национальным стандартом по бухгалтерскому учету и содержит в себе несколько разделов.

Так, в разделе "Общие положения" дается определение учетной политики. Под учетной политикой организации понимается совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной деятельности).

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Согласно п.1.3 части I Правил, кредитная организация разрабатывает и утверждает учетную политику, основанную на Плане счетов и Правилах бухгалтерского учета, положениях, инструкциях и других нормативных актах ЦБ РФ. Она включает следующие составные части, которые подлежат обязательному утверждению руководителем кредитной организации:

· рабочий план счетов бухгалтерского учета в кредитной организации, ее филиалах и подведомственных учреждениях, основанный на утвержденном ЦБ РФ Планом счетов;

· формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым не предусмотрены в альбомах Госкомстата РФ типовые формы первичных учетных документов;

· порядок проведения отдельных учетных операций, не противоречащих действующему законодательству и нормативным актам ЦБ РФ (в редакции Указания от 25 сентября 1998 г. № 360-У);

· порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

· правила документооборота и технология обработки учетной информации;

· порядок контроля за совершаемыми внутрибанковскими операциями;

· порядок и периодичность вывода на печать документов аналитического и синтетического учета (в редакции Указания от 25 сентября 1998 г. № 3бО-У).

Содержание учетной политики кредитной организации должно определять конкретные варианты учета тех или иных операций, по которым предусмотрено альтернативное решение в рамках системы нормативного регулирования бухгалтерского учета. В то же время формирование учетной политики тесно связано с налоговым планированием, оптимизацией налогообложения кредитной организации. Выбирая тот или иной вариант, банк должен оценить "налоговые последствия" их применения. Вот почему в последние годы наряду с организационно-техническими и методологическими аспектами учетной политики принято рассматривать и ее налоговые аспекты.

Учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т.п.).

Выбранная кредитной организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменения в учетной политике банка могут иметь место в случае: реорганизации кредитной организации (слияния, разделения, присоединения), смены собственников, изменений законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации, разработки новых способов бухгалтерского учета.

Изменение в учетной политике должно быть обоснованным и оформляться приказом или распоряжением. Последствия изменений в учетной политике, не связанные с изменением законодательства Российской Федерации, должны быть оценены в стоимостном выражении.

Как было сказано выше, определяя те или иные элементы учетной политики, необходимо предвидеть их налоговые последствия. Налоговый аспект учетной политики выражается еще и в том, что банкам дано право самостоятельно выбирать варианты расчетов с бюджетом по таким налогам, как налог на прибыль, налог на добавленную стоимость. Выбор того или иного варианта следует закрепить в учетной политике банка. Существует еще один важный налоговый аспект учетной политики. Это деление всех расходов (доходов) банка на расходы (доходы), учитываемые и не учитываемые для целей налогообложения.

Определение периодичности расчетов с бюджетом по налогу на прибыль. Согласно п. 5.2. инструкции ГНС РФ от 10 августа 1995 г. № 37 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" начиная с 1 января 1997г. организации (за исключением бюджетных и малых предприятий) имеют право сами выбирать периодичность уплаты налога на прибыль: ежемесячно, не позднее 20 числа месяца следующего за отчетным, исходя из фактически полученной прибыли, либо ежеквартально, с уплатой ежемесячных авансовых платежей. Порядок уплаты в бюджет налога на прибыль определяется организацией и действует без изменения до конца календарного года, что следует предусмотреть в учетной политике. Ежемесячная уплата налога предусматривает и ежемесячное представление в ГНИ "Расчета налога от фактической прибыли" и "Справки определения данных, отраженных по строке 1 "Расчета", а следовательно, и представление "Отчета о прибылях и убытках". В этом случае, по всей видимости, следует предусмотреть и ежемесячное формирование финансового результата.

Ежеквартальная уплата налога с уплатой ежемесячных авансовых платежей, как это было и раньше, предусматривает доплату в бюджет разницы между суммой, подлежащей взносу в бюджет исходя из фактически полученной прибыли за квартал и уплаченными авансовыми платежами, проиндексированную на ставку рефинансирования ЦБ РФ за квартал. Это, естественно, влечет за собой дополнительное отвлечение оборотных средств банка, хотя и уменьшает объем работы по составлению отчетности. В случае принятия решения о ежеквартальной уплате налога на прибыль, на наш взгляд, следует предусмотреть и ежеквартальное формирование финансового результата.

Определение варианта расчетов с бюджетом по НДС.

В соответствии с инструкцией ГНС РФ от 11 октября 1995 г. № 39 "О порядке исчисления и уплаты в бюджет налога на добавленную стоимость" кредитным организациям предлагается два варианта исчисления НДС, подлежащего взносу в бюджет.

Использование первого варианта согласно п.46 инструкции № 39 предусматривает ведение раздельного учета операций, участвующих и не участвующих в получении доходов, подлежащих обложению НДС. Это относится не только к доходам, но и к расходам по таким операциям. В случае ведения такого учета сумма налога, подлежащего взносу в бюджет, определяется как разница между суммами налога, полученного по доходам от налогооблагаемых операций, и суммами налога, уплаченного в расходах по налогооблагаемым операциям. Сумма НДС, уплаченного в расходах по необлагаемым налогом операциям, относится на себестоимость оказанных банком услуг (при соблюдении общих условий зачета по этому налогу).

При невозможности ведения раздельного учета облагаемых и необлагаемых НДС операций согласно п. 47 инструкции № 39 сумма налога, подлежащего взносу в бюджет, определяется как разница между суммами налога, полученного по доходам от налогооблагаемых операций, и суммами налога, уплаченного в расходах, в части, определяемой удельным весом доходов, полученных по операциям, облагаемым НДС, в общей сумме доходов банка. Оставшаяся часть уплаченного в расходах НДС относится на себестоимость оказанных банком услуг. Зачет уплаченного НДС производится, если в отчетном периоде удельный вес доходов, полученных по операциям, облагаемым НДС, в общей сумме доходов банка превышает 5%. В противном случае весь уплаченный в расходах НДС относится на себестоимость оказанных банком услуг.

Исходя из вышеизложенного, в учетной политике, вероятнее всего, следует отразить второй вариант порядка исчисления НДС.

Кроме того, п. 47 инструкции дает банкам право определить в учетной политике один из двух вариантов учета НДС по приобретаемым основным фондам и нематериальным активам. Согласно первому варианту НДС при постановке на учет основных средств и нематериальных активов, используемых при проведении операций, облагаемых НДС, подлежит отнесению на расчеты с бюджетом, а неиспользуемых - подлежит оприходованию в составе балансовой стоимости с последующим отнесением на расходы через износ. Но поскольку, как уже упоминалось выше, вести учет основных средств, участвующих и не участвующих в проведении операций, облагаемых НДС, невозможно, долю НДС, подлежащую возмещению из бюджета, следует определять в таком же порядке, как и при возмещении налога по расходам, т.е. пропорционально доле облагаемых налогов в общей сумме доходов и при условии, что эта доля превышает 5%. Для определения доли НДС, подлежащей зачету, следует произвести в учете или внесистемно следующие операции:

· выделить НДС из стоимости основных средств и нематериальных активов, приобретенных в отчетном периоде;

· определить долю доходов, облагаемых НДС. в общей сумме доходов банка;

· определить долю НДС, подлежащую зачету из бюджета;

· оставшуюся часть НДС вновь присоединить к стоимости основных средств.

Поскольку производить такие операции как с отражением по учету, так и внесистемно каждый отчетный период, особенно при большом объеме приобретаемых основных средств, довольно сложно, по нашему мнению, целесообразнее остановиться на втором варианте учета НДС по приобретаемым основным фондам и нематериальным активам.

Согласно второму варианту приобретенные основные средства и нематериальные активы приходуютсявместе с уплаченной суммой НДС с последующим списанием в установленном порядке через суммы износа на расходы банка независимо от доли облагаемых доходов в общей сумме доходов в целом по банку. Хотя это и приводит к некоторому незначительному завышению суммы НДС, перечисляемой в бюджет, но позволяет сократить объем осуществляемых операций, тем более, что редко в каком банке объем операций, облагаемых этим налогом, превышает 5%.

И еще один момент следует закрепить в учетной политике банка по этому вопросу: как приходовать основные средства непроизводственного назначения, т.е. предназначенные для внебанковской деятельности с НДС или без него. Согласно инструкции № 39 и многочисленных разъяснений ГНС РФ по этому вопросу их следует приходовать без НДС, чтобы при начислении износа частица НДС, содержащаяся в нем, не переносилась на затраты и не предъявлялась, таким образом "к зачету", т.е. уменьшению платежей в бюджет (налога на прибыль).

Налоговые аспекты учета кредитных операций.

Те же самые проблемы "технического" характера возникают в налоговом учете кредитных операции и в отношении создания, корректировки и… Та же самая проблема возникает и при восстановлении сумм резервов на доходы…Налоговые аспекты учета операций с ценными бумагами.

· во-первых, установлены условия при которых убытки от реализации ценных бумаг, фьючерсных и опционных контрактов, принимаются у всех участников… · во-вторых, признаются убытки в пределах рыночной цены с учетом предельной… · в-третьих, результат реализации ценных бумаг, фьючерсных и опционных контрактов определяется как разница между…Баланс

Годовой «Баланс» (форма 1) составляется на 1 января в двух вариантах: первый передается в Центральный банк России по остаткам без заключительных оборотов; второй — по остаткам после завершения заключительных оборотов.

Отчет о прибылях и убытках

В справке, помещенной в конце формы 2 «Отчет о прибылях и убытках», коммерческие, банки указывают данные о плане прибыли (убытков) на отчетный год, фактическом выполнении плана прибыли (убытков). Приводится также сумма, перечисленная в доход бюджета с остатков закрытых лицевых счетов, и другие суммы, не востребованные клиентами в установленный срок, со счетов «Расчеты с поставщиками, подрядчиками, покупателями — по кредиту» (60311-П; 60312-А).

Приложение к балансу

В первой части отчета «Приложение к балансу» (форма 3) указываются платежи и отчисления от доходов в бюджет.

Во второй части отчета отражаются отчисления в централизованные страховые фонды, резервный, страховой и другие фонды банка, в фонд производственного и социального развития, в фонд материального поощрения и другие.

Отчисления из общей суммы отчислений в централизованные фонды, резервный, страховой и другие фонды банка, включенныев строку 006 формы 3, отражаются в прилагаемой к форме 3 «Справке».

Из общей суммы отчислений на другие цели:

| Строка | Отчисления в фонды | Сумма, тыс. руб. руб. |

| Начисленные дивиденды | ||

| Представительские расходы | ||

| Остаток нераспределенной прибыли за отчетный год | ||

| Прочие цели |

Справка о составе фондов банка, разных средств и фондов специального назначения

В графу 3 включаются суммы, поступившие от вышестоящих учреждений банков, от возврата средств генеральными застройщиками. В графе 4 показывается реальное использование средств соответствующих фондов… В графе 5 приводятся суммы, перечисленные (возвращенные) вышестоящим учреждениям банков, переданные подрядным…Отчет о хищениях и просчетах

Задолженность по хищениям, растратам, другим злоупотреблениям и просчетам, отраженная в «Отчете о хищениях и просчетах» (форма 113) по символу 9 графы 6, должна соответствовать задолженности на 1 января по балансовому счету 6310 (отдельный лицевой счет).

Отчет о затратах на капитальные вложения

В графе 2 этого отчета отражаются все затраты, произведенные в отчетном году на капитальные вложения, включая и незаконченные затраты, перешедшие…Отчет о наличии и движении основных средств

Во втором разделе отчета капитальные вложения по арендованным основным средствам отражаются по символу 4327. Общая площадь служебных (символ 4322)…Бухгалтерская объяснительная записка по годовому отчету

В записке необходимо: 1) расшифровать основные суммы дебиторской задолженности по счету 63; 2) привести оценку результатов инвентаризации материальных ценностей, сведения о наличии ненужных банку материальных…Банковский перевод - поручение банка всему банку-корреспонденту выплатить определенную сумму денег просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы.

Банковский перевод осуществляется безналичным путем посредством платежных поручений, адресованных одним банком другому. Коммерческие и товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк.

Схема расчетов банковским переводом импортера с экспортером

| Плательщик, импортер (переводитель) | Получатель денег, экспортер (бенефициар) | ||||

| ¬1 4® | |||||

| 2¯ | 6 | ||||

| Банк импортера (3) | Банк экспортера | ||||

| (5) | |||||

Операции:

1 - экспортер передает импортеру документы об отгрузке товара, предусмотренные контрактом;

2 - импортер сдает в банк заявление-поручение о перечислении денег;

3 - банк снимает деньги со счета;

4 - банк пересылает деньги в банк экспортера;

5 - банк экспортера зачисляет деньги на счет поставщика (экспортера), списав их со счета банка-корреспондента;

6 - передача экспортеру выписки из его счета о зачислении средств.

Плательщик (как правило импортер) дает банку заявление о снятии денег со своего валютного счета и перечислении их в порядке банковского перевода на счет котрагента, отгрузившего ему продукцию. В роли контрагента выступает экспортер (бенефициар). Получив такое заявление банк обслуживающий плательщика снимает деньги с его валютного счета и зачисляет его на корсчет банка корреспондента, обслуживающего получателя денег (счет лоро в нашем банке). Составляется комплект документов м/б оборота на основе которого деньги переводятся в иностранный банк. Последний зачисляет на счет поставщика – экспортера, списав с открытого у него корсчета нашего банка (ностро). При расчетах банковскими переводами обычно требуется предоставление коммерческих документов (контракта). Большая часть переводов происходит через систему СВИФТ, что обеспечивает многократное увеличение скорости денежных расчетов.

Инкассо представляет собой поручение экспортера своему банку получить от импортера определенную сумму или подтверждение (акцепт), что эта сумма будет выплачена в установленный срок.

При осуществлении инкассовой операции банки и их клиенты руководствуются Унифицированными правилами по инкассо, разработанными Международной торговой палатой. В настоящее время действуют Унифицированные правила в редакции 1978 г.

Унифицированные правила определяют виды инкассо, порядок представления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или неплатежа, неакцепта, определяют обязанности и ответственность сторон, дают единообразное толкование различных терминов и решают другие вопросы.

Согласно Унифицированным правилам, инкассо — это операция, осуществляемая банками на основе полученных инструкций, с документами в целях:

· получения акцепта (платежа);

· выдачи коммерческих документов против акцепта и/или платежа;

· выдачи коммерческих документов на других условиях.

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

чистое инкассо, т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа;

документарное инкассо, т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

При расчетах по экспорту в форме документарного инкассо экспортер после отгрузки товаров представляет в уполномоченный банк инкассовое поручение с приложением товарных документов, предусмотренных контрактом. Инкассовое поручение выписывается на бланках установленной формы с обязательным указанием в нем: валюты платежа, порядка передачи документов плательщику (после платежа или после акцепта), возможности производства частичных платежей, порядка передачи документов при частичных платежах. Инкассирующий банк обязан точно соблюдать инструкции экспортера.

В инкассовом поручении должны быть указаны:

· дата и номер поручения;

· наименование плательщика и его почтовый адрес;

· наименование российской организации-продавца;

· перечень приложенных к инкассовому поручению документов и их копий;

· сумма иностранной валюты, подлежащей инкассированию, с обязательным указанием валюты платежа.

Если документ выписан в одной валюте, а платеж производится в другой, то в инкассовом поручении должен быть указан курс пересчета одной валюты в другую.

Инкассовое поручение и другие товарные документы направляются иностранному банку. Отосланные уполномоченным банком инкассовые поручения регистрируются по странам и приходуются на внебалансовом счете 9936 «Документы и ценности, отосланные на инкассо» (91102 «Документы и ценности, отосланные на инкассо в банки-нерезиденты»). В картотеку к этому счету помещаются экземпляры инкассовых поручений, на которых указывается срок получения иностранный валюты. При поступлении кредитового авизо иностранного банка о произведенном платеже сумма полученной валюты зачисляется на транзитный счет экспортера с одновременным дебетованием счета иностранного банка. Инкассовое поручение списывается в расход по счету 9936 (91102).

Схема документооборота при документарном инкассо с предварительным акцептом по экспортным операциям

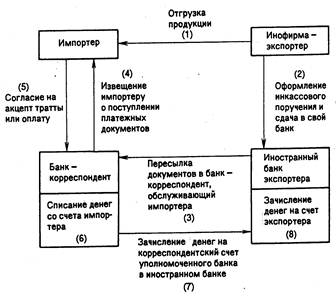

При расчетах за импортируемые товары инкассовые поручения и товарные документы, поступающие от иностранных банков, регистрируются уполномоченным банком. Копия инкассового поручения и товарные документы выдаются плательщику в соответствии с инструкциями, содержащимися в инкассовом поручении. Импортные товары оплачиваются на основании заявления импортера о переводе валюты иностранному банку для экспортера. Деньги в сумме перевода списываются с текущего валютного счета импортера и зачисляются на корреспондентский счет банка-экспортера.

При расчетах по импортным операциям платежное требование с приложением необходимых документов поступает в уполномоченный банк, где находится валютный счет российского предприятия-импортера. В документах находится и инструкция уполномоченному банку об исполнении платежа. Поступившие в банк документы приходуются в специальной картотеке по внебалансовому счету № 91102. Получив документы, банк импортера извещает клиента о том, что в его адрес поступили инкассовое поручение и связанные с ним коммерческие документы. При оплате счета клиент приносит в банк заявление на перечисление денежных средств экспортеру за три дня до наступления срока платежа. Копия заявления с визой банка возвращается клиенту под расписку.

Обычно сроки оплаты платежных документов оговариваются в контрактах. Если сроки не оговорены, то инкассовое поручение выполняется банком в двухнедельный срок со дня получения документов. При списании средств с валютного счета клиентов производится одновременное списание платежных документов из картотеки № 90901/ 91103.

При отсутствии средств на счете клиента документы перемещаются в картотеку № 90902 (просроченные платежные документы) и запрашиваются инструкции иностранного банка.

В инкассовом поручении предприятие-экспортер дает иностранному банку, инкассирующему платеж, точное указание, когда он может передать импортеру коммерческие документы на получение товара. Возможны два случая: первый - коммерческие документы передаются импортеру после уплаты суммы валюты, указанной в инкассовом поручении; второй - товар продается в кредит, поэтому товарно-транспортные документы передаются импортеру против акцепта срочной тратты (векселя). До этого документы остаются собственностью банка.

ТРАТТА - это переводной вексель. В отличие от простого векселя, который выписывает и подписывает должник, переводной вексель выписывается и подписывается кредитором. Выписывая переводной вексель (тратту), кредитор (трассант) приказывает должнику (трассату) уплатить указанную в векселе сумму в установленный срок третьему лицу (ремитенту). Обычно это уполномоченный банк экспортера. Чтобы переводной вексель имел юридическую силу ( т. е. возможность требовать по истечении срока векселя с должника обозначенную на нем сумму), должник-трассат должен акцептовать вексель. Эту операцию по поручению экспортера и выполняет уполномоченный банк, обслуживающий импортера. Акцептованная тратта означает, что импортер обязуется оплатить поставленные ему товары или оказанные услуги в срок, указанный в векселе.

При осуществлении указанных расчетов уполномоченные банки обязаны проверять своевременность оплаты российскими импортерами инкассовых поручений, акцепта тратт, своевременный возврат документов при полном или частичном отказе от акцепта.

Несмотря на широкое распространение инкассовой формы расчетов по экспортно-импортным операциям, она имеет недостатки, которые снижают ее преимущества перед другими формами международных расчетов:

1. Так, при экспортных операциях возникает значительный разрыв во времени между отгрузкой товара, сдачей документов на инкассо и получением, денег за товары и услуги. Длительность расчетов замедляет оборачиваемость средств у экспортера, что не может не влиять на его финансовое положение.

2. Инкассо не гарантирует экспортеру своевременного получения средств. Импортер может не иметь средств для оплаты, отказаться от акцепта платежных документов. Для ускорения расчетов применяют телеграфное инкассо.

Для снижения риска неплатежей при инкассо могут использоваться предварительно выданные банковские гарантии своевременной оплаты инкассовых поручений. За выдачу гарантии банк получает определенный доход.

Схема документооборота при инкассовой форме расчетов российского предприятия-импортера с инофирмой-экспортером:

Аккредитив –обязательство банка произвести по поручению и с указаниями импортера платеж по экспорту или акцепт его тратты (вексель выставленный экспортером, при расчетах в кредит) в пределах определенной суммы и срока и при предоставлении в банк оговоренных документов.

Документарный аккредитив -обязательство банка, выдаваемое им по поручению своего клиента-импортера, произвести платеж в пользу экспортера (акцептовать его тратты) или обеспечить осуществление платежа (акцепта тратт) другим банком в пределах определенной суммы и в установленный срок против документов, указанных в аккредитиве.

В расчетах по импорту и экспорту используются документарные аккредитивы, платежи по которым производятся при условии представления в банк коммерческих документов.

Применение аккредитивов в международных расчетах регулируется Унифицированными правилами и обычаями для документарных аккредитивов, разработанными Международной торговой палатой. С 1 января 1994 г. действуют Правила в редакции 1993 г. (публикация МТП 500). Правила обязательны для банков, присоединившихся к ним, и их клиентов, осуществляющих расчеты аккредитивами. В каждый аккредитив включается оговорка, что Правила являются составной частью каждого такого аккредитива.

Унифицированные правила определяют понятие и виды аккредитивов, способы и порядок их исполнения и передачи, обязанности и ответственность банков, требования к представляемым по аккредитивам документам и порядок их представления, дают толкование различных терминов, а также рассматривают другие вопросы, возникающие в практике расчетов аккредитивами.

В расчетах могут использоваться разные виды аккредитивов.

Отзывный аккредитив,—аккредитив, который может быть аннулирован или условия его изменены банком-эмитентом в любой момент без предварительного уведомления бенефициара. Однако банк-эмитент должен предоставить банку, уполномоченному совершать платеж, возмещение, если этот банк произвел платеж против документов, предоставленных бенефициаром (или принял эти документы к оплате по аккредитиву с рассрочкой платежа), до получения от банка-эмитента уведомления об изменении условий или аннулировании отзывного аккредитива.

Безотзывный аккредитив— аккредитив, который не может быть аннулирован и условия которого не могут быть изменены без согласия заинтересованных сторон.

В заявлении на аккредитив должно быть четко указано, является ли аккредитив отзывным или безотзывным. Унифицированными правилами предусмотрено, что если такое указание отсутствует, то аккредитив считается безотзывным.

Для повышения степени гарантии платежа по аккредитиву в расчетах используются подтвержденные аккредитивы. Подтверждение аккредитива означает гарантию платежа со стороны другого банка, не являющегося банком-эмитентом. Банк, подтвердивший аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, в случае, если банк-эмитент отказывается совершить платеж. В международной практике подтверждающим банком, как правило, выступает банк, обслуживающий экспортера.

При расчетах по неподтвержденному аккредитиву ответственность за исполнение платежа по такому аккредитиву несет только банк-эмитент, а банк, обслуживающий экспортера, выполняет только посредническую роль и не отвечает за выплаты по аккредитиву.

Трансферабельный (переводный) аккредитив позволяет осуществлять платежи с него не только в пользу бенефициара, но в пользу и третьих лиц — вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Трансферабельный аккредитив используется, как правило, в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

При постоянных поставках товара равными партиями в расчетах может использоваться револьверный (возобновляемый) аккредитив. Револьверный аккредитив предусматривает пополнение аккредитива на определенную сумму (квоту) или до первоначальной величины по мере использования. При открытии револьверного аккредитива, как правило, указывается общая сумму аккредитива, размер одной квоты и количество квот, а также срок использования квоты.

Для обеспечения платежа по аккредитиву может открываться аккредитив с валютным покрытием. При открытии покрытого аккредитива банк-эмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открываемого аккредитива на срок действия аккредитива с условием их использования для выплат по аккредитиву.

В международной практике в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент открытия аккредитива.

Для расчетов по аккредитивам за импортируемые товары и полученные услуги приказодатели аккредитива (импортеры) представляют в уполномоченный банк заявление на открытие импортного аккредитива в трех экземплярах.

В заявлении должны быть указаны следующие реквизиты:

· номер счета импортера — приказодателя аккредитива, с которого списывается сумма иностранной валюты на открытие аккредитива;

· номер счета, с которого списывается комиссия и другие расходы банка (почтово-телеграфные расходы);

· наименование и сумма иностранной валюты цифрами и прописью;

· наименование и адрес бенефициара на иностранном языке;

· срок действия аккредитива;

· срок отгрузки; наименование товара;

· условия поставки товара;

· перечень необходимых для оплаты аккредитива документов;

· порядок оплаты банковской комиссии и расходов и другие реквизиты, соответствующие условиям контракта.

Заявление на открытие аккредитива подписывается двумя должностными лицами приказодателя и заверяется печатью организации.

На основании заявления на открытие аккредитива составляется мемориальный ордер, первый экземпляр которого вместе с первым экземпляром заявления на аккредитив направляется в бухгалтерию банка для отражения операции по открытию аккредитива. Второй экземпляр остается в досье аккредитива, остальные экземпляры направляются в отдел текущих счетов в иностранной валюте для отражения операции по текущему счету приказодателя в иностранной валюте.

Первый экземпляр заявления на аккредитив остается в документах дня банка, второй экземпляр направляется в досье аккредитива, третий — возвращается приказодателю аккредитива вместе с выпиской из лицевого счета в качестве подтверждения открытия аккредитива.

Одновременно с открытием аккредитива банк начисляет комиссию в соответствии с тарифом комиссионного вознаграждения, списывает сумму комиссии с текущего валютного счета приказодателя по импортному аккредитиву и зачисляет ее на счет доходов банка.

Место истечения срока действия аккредитива определяется местом нахождения исполняющего банка.

Если исполняющим банком является уполномоченный банк, срок действия аккредитива истекает в данном банке.

Если исполняющим банком является авизующий банк, то способ оплаты документов определяется условиями аккредитива.

Для отражения в бухгалтерском учете составляется мемориальный ордер. В соответствии с международными правилами, если исполняющим банком является банк-эмитент, все платежные сообщения передаются за счет бенефициара, т.е. из суммы платежа вычитается стоимость почтово-телеграфных услуг в соответствии с действующим тарифом. В адрес иностранного банка направляется платежное поручение на оплату определенной суммы с аккредитива в пользу бенефициара с указанием срока валютирования. В бухгалтерском учете банка эта операция отражается проводками по дебету счета 078 (47409) и кредиту счетов 072 (30112) (на сумму перевода иностранному банку в пользу бенефициара) и 960 (70107 «Другие доходы») (на сумму почтово-телеграфных расходов).

Одновременно с оплатой импортного аккредитива уполномоченный банк начисляет комиссию с суммы платежа, списывает ее с валютного счета приказодателя аккредитива и зачисляет на счет доходов банка.

Если исполняющим банком является авизующий банк, то способ оплаты документов определяется условиями аккредитива.

Расчеты по импортным аккредитивам могут осуществляться путем платежа с телеграфным рамбурсом на банк-эмитент.

В расчетах за экспортированные товары и оказанные услуги уполномоченный банк, получив аккредитивное письмо иностранного банка, контролирует подлинность аккредитива соответствие его условий порядку расчетов, установленному корреспондентскими отношениями между банками. Аккредитивы, отвечающие всем требованиям, регистрируются в книге, где каждому аккредитиву присваивается номер.

На каждый аккредитив открывается досье, которое одновременно служит лицевым счетом по аккредитиву и ведется в иностранной валюте.

Ответственный исполнитель в течение трех дней авизует (извещает) бенефициара об открытии в его пользу экспортного аккредитива.

Бенефициар, получив от авизующего банка извещение об открытии в его пользу аккредитива, проверяет соответствие его условий условиям контракта. В случае выявления каких-либо расхождений бенефициар в течение установленного срока информирует об этом уполномоченный банк и одновременно направляет приказодателю аккредитива требование о внесении в условия аккредитива соответствующих изменений.

Уполномоченный банк направляет банку-эмитенту подтверждение получения аккредитива с указанием его номера по учету авизующего банка.

Платежи по документарным аккредитивам осуществляются бенефициару против представления им в банк предусмотренных условиями аккредитива документов. Экспортер, отгрузив товар, представляет в банк документы при сопроводительном письме-поручении. Ответственный исполнитель проверяет правильность; его оформления и наличие в нем всех необходимых реквизитов. Поручение представляется в банк в трех экземплярах, из которых первый экземпляр остается в досье, второй используется для составления сопроводительного письма иностранному банку, а третий возвращается бенефициару в качестве расписки в приеме. документов.

После проверки документов и урегулирования всех выявленных расхождений в представленных документах банк производит платеж бенефициару или негоциацию в соответствии с условиями аккредитива и корреспондентского соглашения между банками.

При получении платежа от иностранного банка в бухгалтерском учете делается проводка: дебет счета 072 (30112), кредит счета 070(405, 406) (транзитного счета бенефициара) — на сумму платежа экспортеру, и дебет счета 072 (30112), кредит счета 960 (70107) — на сумму комиссии и почтовых расходов. Одновременно сумма списывается в расход внебалансового счета 9936 (91102).

Аккредитив подлежит закрытию по истечении срока его действия. Сумма неиспользованного аккредитива списывается в расход внебалансового счета 9940.

Учет и оформление конверсионных операций. Учет срочных операций.

Конверсионные операции - представляют собой сделки купли и продажи наличной и безналичной иностранной валюты против наличных и безналичных рублей РФ.

– Конец работы –

Используемые теги: Учетная, политика, кредитной, организации0.044

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Учетная политика кредитной организации

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.114 сек.

Новости и инфо для студентов