ТЕМА 8: ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА - раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання

1. Оборотні Засоби Підприємства. Їх Економ...

1. Оборотні засоби підприємства. Їх економічна суть. Склад

2. Класифікація оборотних засобів

3. Кругообіг оборотних засобів

4. Джерела утворення оборотних засобів

5. Нормування оборотних засобів

6. Показники використання оборотних засобів на підприємстві

-1-

Для забезпечення безперервного процесу виробництва поряд з основними виробничими фондами необхідні предмети праці, матеріальні ресурси.

Економічна суть: оборотні засоби необхідні для створення виробничого (будівельного) процесу і для забезпечення його неперервності.

Оборотні фонди – частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, змінюючи свою натуральну форму, розміри та властивості і переносять свою вартість на вартість на створювану продукцію в повному обсязі.

Оборотні фонди – обов’язковий елемент процесу виробництва, основна частина собівартості продукції будівельної продукції (близько 65-70%).

Оборотні фонди є матеріальними ресурсами підприємства. Одна їх частина входить до продукції й утворює, таким чином, її матеріальний склад, а друга допомагає виконувати виробничий процес.

Оборотні виробничі фонди в своєму русі також пов’язані з фондами обігу, які обслуговують сферу обігу.

Фонди обігу дозволяють здійснювати кругообіг коштів.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством на створення засобів оборотних фондів: матеріалів, сировини, деталей, палива та ін. У цьому полягає основна схожість й відмінність між оборотними фондами та фондами обігу.

Таким чином, оборотні фонди виражаються в обслуговуванні сфери виробництва, а фонди обігу — в обслуговуванні сфери обігу.

Для наочності необхідно докладніше розглянути, з чого утворюються фонди обігу та оборотні фонди.

| СТРУКТУРА І СКЛАД ОБОРОТНИХ ЗАСОБІВ ПІДПРИЄМСТВА

| |

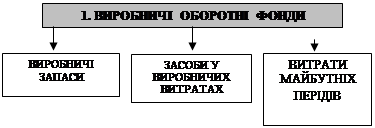

Склад і структура оборотних засобів представлена на рисунку

| | | | | | | | |

| | | | 1. Готова продукція на складі підприємства

2. Відвантажена, але не оплачена продукція

| |

| | | 1. Сировина, основні матеріали, покупні напівфабрикати, комплектуючі вироби

2. Допоміжні матеріали (паливо, запасні частини, тара)

3. Малоцінні та швидкозношувані предмети

| | | | | 1. Розрахунки з дебіторами

2. Дохідні активи (вкладення в цінні папери)

3. Грошові кошти та їх еквіваленти в національній та іноземній валюті

| |

| | | | 1. Незавершене виробництво

2. Напівфабрикати власного виробництва

| |

| |

| |

| |

Оборотні фонди містять такі елементи:

Виробничі запаси – предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів.

Виробничі запаси становлять найбільшу частину оборотних фондів. У загальному обсязі оборотних фондів вони становлять 66-74%.

У складі запасів окремою групою виділяють малоцінні та швидкозношувані предмети, термін використання яких не перевищує одного року. В основному це засоби праці.

Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах.

НЗВ – предмети праці, які знаходяться у виробництві на різних стадіях обробки в підрозділах підприємства, тобто це продукція (роботи), яка не пройшла усіх передбачених технологічним процесом стадій, а також вироби, які не укомплектовані чи не пройшли випробовування і технічного приймання.

Напівфабрикати власного виробництва – предмети праці, які повністю пройшли обробку в одному підрозділі підприємства, але потребують подальшої обробки в інших підрозділах цього ж підприємства.

Витрати майбутніх періодів – це витрати, здійснені в звітному періоді, але віднесені до наступного періоду, зокрема, витрати на підготовку та освоєння нової продукції, раціоналізаторство і винахідництво, а також інші витрати в даному періоді, які будуть включені в собівартість продукції в наступному звітному періоді.

Для нормальної виробничо-господарської діяльності підприємства, виконання постачально-збутових операцій, розрахунків з працівниками а також інших виробничих та господарчих потреб неабияк роль відіграють фінансові ресурси, що перебувають в обігу. Такі ресурси і утворюють фонди обігу, до яких належать:

Готова продукція – це виготовлена кінцева продукція, яка пройшла випробовування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам і вимогам.

Іншими словами, фонди обігу — це всі засоби, що в грошовій або речовій формі перебувають на підприємстві і деюре, в будь-який момент, можуть стати вільними коштами підприємства.

-2-

Усі оборотні засоби підприємства класифікуються за трьома основними принципами:

1) за місцем та роллю в процесі виробництва;

2) за джерелами утворення;

3) за способами планування або нормування.

1) За місцем та роллю в процесі виробництва оборотні засоби поділяються на:

- оборотні фонди;

- фонди обігу, про які йшлося раніше.

2) За джерелами утворення оборотні засоби підприємства поділяються на власні та позичені.

Власними є засоби, що були виділені підприємству при його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать всі оборотні фонди підприємства, а також частина фондів обігу: уставний фонд, прибуток, амортизаційний фонд та ін.

Позичені представлені тільки фондом обігу — це різноманітні кредити, позики від інших організацій та установ.

3)За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані.

Нормовані оборотні засоби забезпечують мінімум обігових засобів, необхідний для безперебійного функціонування підприємства.

Ненормованіоборотні засоби являють собою додаткові засоби, що направляються, як правило, на розширення виробництва.

До нормованих належать всі оборотні фонди підприємства та готова продукція на складах.

До ненормованих:

- Відвантажена готова продукція;

- Готівкові і безготівкові грошові кошти;

- Дебіторська заборгованість

-3-

Першочергово для існування підприємства необхідно мати певний капітал, тобто гроші. Вони підуть на закупівлю матеріалів, сировини, конструкцій, деталей; на формування трудовихресурсів та придбання основних виробничих фондів підприємства тобто створення (купівлі) товару. Ті, в свою чергу, будуть брати участь у виробничому процесі. Результатом будь-якої виробничої діяльно буде виготовлення якої-небудь продукції, тобто нового товару. Потім продукція має бути реалізована, за що підприємство отримає нові гроші. А ці нові гроші частково йдуть на відшкодування виробничих витрат, тобто на закупівлю нових сировини та матеріалів, оплату праці робітників та на оновлення основних виробничих фондів; часте до — на накопичення і розширення виробництва. І все відбуваєте спочатку.

Період, що починається з авансування капіталу на придбання і виробничих запасів і завершується поверненням цього капіталу, називається виробничим циклом.

Кошти→ Матеріали, → Вироб. → НЗВ → Готова → Здача → Кошти *

Сировина, процес продукція продукції

З/пл замовнику

Все темы данного раздела:

Основними напрямками співробітництва можуть бути сфера виробництва, товарообміну, торгівлі, фінансових відносин.

У сфері виробничих відносин використовуються такі форми співробітництва, як організація спільних підприємств; організація змішаних підприємств; виробнича кооперація; лізинг; проектне фінансу

Тема 2: Види підприємств, їх організаційно-правові форми

1. Поняття і характерні риси підприємства, основні види його діяльності.

2. Нормативно-правові основи функціонування підприємств.

3. Види підприємств, їх характеристика.

ТЕМА 3: Управління підприємствами

1. Сутність процесу управління підприємством.

2. Функції управління, їх характеристика.

3. Методи управління підприємством.

4. Організаційні структури управління.

Тема 4: Економічні ресурси та ресурсний потенціал підприємства

Поняття "фактор виробництва" походить від латинського "factor" , але земля і засоби виробництва самі не мають фізичної продуктивності.

Ресурси від франц. ressource - ці

Тема 5: Трудові ресурси та кадри підприємства

1. Поняття персоналу, його класифікація.

2. Характеристика персоналу за професійно-кваліфікаційною ознакою.

3. Визначення потрібної чисельності персоналу на підприємстві.

Тема 6: Продуктивність та методи її вимірювання

1. Продуктивність праці та методи її вимірювання.

2. Фактори і резерви підвищення продуктивності праці.

3. Шляхи реалізації резервів зростання продуктивності праці.

Рівень продуктивності праці визначається виробітком і трудомісткістю.

Виробіток(В) — це кількість виробленої продукції за одиницю часу або кількість продукції, яка припадає на одного середньооблікового працівника чи робітника за рік, квартал, місяць.

ТЕМА 7: ОСНОВНІ ВИРОБНИЧІ ФОНДИ

1. Економічна суть і роль виробничих фондів.

2. Основні виробничі фонди. Їх економічна суть.

3. Класифікація та структура основних фондів.

Облік і планування ОВФ здійснюються у будівельних організаціях у натуральній і вартісній формах.

У натуральних показниках облік ОВФ необхідний для визначення речового складу ОВФ: кількості машин, механізмів, устаткування, їх продуктивності, потужності, розміру виробничих площ та інших к

Метод прискореного зменшення залишкової вартості

,грн.

Слід зазначити, що в ряді країн норма амортизації збільшується не 2, а в 1,5, 3 або 4 рази

Виробничий метод

Ґрунтується на передбаченні, що функціональна корисність ОФ залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом пос

Прибуток

-4-

Джерела утворення оборотних засобів — це фінансові ресурси за рахунок яких вони формуються.

По джерелах утворення оборотні засоби підприєм

Розрізняють транспортний, підготовчий, поточний та страховий запаси.

Транспортний запас для виробництва формується виходячи з дня оплати рахунка постачальника до прибуття вантажу на склад.

Підготовчий запас створюється в тих випадках, коли певний вид сиров

Тема 9: Матеріально – технічне забезпечення підприємства

1. Економічне значення М-ТЗ підприємства та зацікавленість підприємства в економії матеріалів.

2. Форми М-ТЗ підприємства

3. Технологія закупівлі матеріальних ресурсів.

4

Тема 11: Нематеріальні ресурси та активи підприємства

Крім матеріальних ресурсів підприємства, до яких належать основні виробничі фонди та оборотні засоби, ефективність його діяльності залежить від наявності та ступеня використання нематеріальних ресу

Тема 12: ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

1. Зміст інноваційної діяльності, форми її інвестування.

2. Види і напрямки інноваційної діяльності.

3. Інноваційні цикли і дифузія новацій на підприємстві.

4. Напрямки п

Класифікація видів інноваційної діяльності

Критерій

Види інновацій

Поширеність

Одиничні

Дифузійні

Місце у виробничому

Тема 13: Техніко-технологічна база та виробнича потужність підприємства

1. Техніко-технологічна база: складові частини й форми розвитку

2. Лізинг як форма оновлення технічної бази виробництва

3. Загальна характеристика виробничої потужності будівельно

ПРИКЛАД

Припустимо, що на дільниці землерийних машин, що входять до складу управління механізації, на початок планового року було 22 екскаватори і 12 бульдозерів. З першого липня планується поповнити па

Тема 14: Організація виробництва

1. Сутність і складові елементи виробничого процесу.

2. Типи виробничої структури

3. Методи організації виробництва

4. Виробничий цикл і сутність, структура, економічне з

Елементи iнфраструктури пiдприємства

До виробничої iнфраструктури пiдприємства належать пiдроздiли, якi не беруть безпосередньо участi у створеннi профiльної продукцiї, але своєю дiяльнiстю створюють умови, необхiднi для роботи основн

Тема 16: Сутність планування й особливості його здійснення на підприємстві

1. Планування як функція управління підприємством.

2. Функціонування системи планування

3. Система планів підприємства.

4. Стратегія розвитку підприємства та бізнес-плану

Тема 17: Планування виробничої діяльності підприємства

1. Вимірники обсягу продукції

2 .Виробнича програма підприємства і показники оцінки обсягу продукції.

3. Методи розробки виробничої програми

-1-

Тема 18: Мотивація трудової діяльності

1. Поняття мотивації праці, її зміст і види

2. Вимоги до системи мотивації

3. Методи підвищення вмотивованості праці

4. Теорії мотивації

-1-

Теорія потреб А.Маслоу

Базою для багатьох сучасних теорій мотивації є дослідження американського психолога А.Маслоу, який припустив, що людина мотивує свою діяльність задоволенням серії потреб, побудованих у вигляді піра

Теорія мотивації Ф.Герцберга

Основою цієї теорії є з’ясування впливу матеріальних і нематеріальних факторів на мотивацію діяльності людини. Герцберг створив двох факторну модель, що відтворює ступінь задоволеності роботою.

Модель МакКлелланда-Аткінсона

Характеризує структуру потреб вищого порядку. Її складовими є:

- потреба у владі – бажання впливати на інших, що знаходиться між потребою в повазі та потребою в самовираженні;

Теорія мотивації Л.Портера - Е.Лоулера

Побудована на основі поєднання елементів теорії очікувань і теорії справедливості. Л.Портер і Е.Лоулер обумовили вплив трьох факторів на розмір винагороди.

Цими факторами є :

- до

Тема 19: Оплата праці на підприємстві

1. Соціально-економічна сутність заробітної плати.

2. Особливості організації оплати праці на сучасному підприємстві.

3. Тарифна система оплати праці.

4. Тарифно-кваліфік

Відрядна форма оплати праці

Сутність відрядної форми заробітної плати полягає в тому, що її розмір залежить від кількості виробленої робітником продукції (виконаної роботи) належної якості на основі попередньо встановлених но

Погодинна форма оплати праці

Оплата праці згідно із цією формою здійснюється за відпрацьований час (годину, місяць).

Погодинна форма оплати праці застосовується за умов:

1) коли у робітника відсутня реальна м

ТЕМА 20: Сутність якості та конкурентоспроможності продукції та методи їх оцінки

1. Поняття якості продукції та методи її оцінки.

2. Поняття конкурентоспроможності продукції.

3. Стандартизація і сертифікація продукції.

4. Державний нагляд за якістю пр

Тема 21: Витрати і ціни на продукцію

1. Поняття витрат, їх класифікація та роль.

2. Поняття собівартості продукції. Калькуляція.

3. Напрямки зменшення собівартості продукції на підприємстві.

4. Поняття цін,

Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елементу операційних витрат «Матеріальні витрати».

Стаття «Утримання та експлуатація машин і устаткування» є комплексною та охоплює такі витрати, як амортизаційні відрахування основних фондів, витрати на електроенергію, стис

Класифікація цін

- за обсягами реалізації продукції (оптові і роздрібні ціни);

- за якістю виготовлюваної продукції (ціни для товарів вищ

Методи ціноутворення

Основним методом ціноутворення на підприємстві є модель «середні витрати плюс прибуток», відповідно до якої здійснюється нарахування визначених націнок на повну со

Встановлення цін на нові товари

Стратегія «зняття вершків» передбачає встановлення високої первісної ціни з метою одержання максимального доходу з усіх сегментів ринку, готових заплатити високу ціну.

Розглянемо послідовність здійснення розрахунків.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг) з урахуванням сум непрямих податків (акцизно

Класифікація видів прибутку

I. порядок визначення:

- балансовий прибуток;

- оподатковуваний прибуток;

- чистий прибуток.

II. методика оцінки:

- номінальний;

- реальний.

ТЕМА 23: Економічна безпека підприємства

1. Характеристика економічної безпеки підприємства

2. Служба безпеки підприємства

-1-

Економічна безпека підприємства — це такий ста

ТЕМА 24: РЕСТРУКТУРИЗАЦІЯ І САНАЦІЯ ПІДПРИЄМСТВ

1. Загальна характеристика процесу реструктуризації підприємств

2. Порядок проведення і ефективність реструктуризації підприємств

3. Санація суб’єктів господарювання

ТЕМА 25: Банкрутство і ліквідація підприємств

1.Банкрутство підприємств як економічне явище

2. Ліквідація збанкрутілих підприємств

-1-

Банкрутство - визнана госпо

Етапи й процедури порушення справи про банкрутство

1. Установлення факту банкрутства боржника;

2. Підтвердження факту безспірності вимог кредитора, який ініціює порушення права про банкрутство;

3. Визначення майнових активів боржн

ТЕМА 26: ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

1. Поняття та види ЗЕД. Суб’єкти ЗЕД.

2. Зовнішньоторговельна операція. Основні операції купівлі-продажу.

3. Управління ЗЕД.

4. Зовнішньоторгова угода.

ТЕМА 26: ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

1. Поняття та види ЗЕД. Суб’єкти ЗЕД.

2. Зовнішньоторговельна операція. Основні операції купівлі-продажу.

3. Управління ЗЕД.

4. Зовнішньоторгова угода.

Новости и инфо для студентов